콜마비앤에이치 종목분석 - 실적 턴어라운드를 기다리며 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

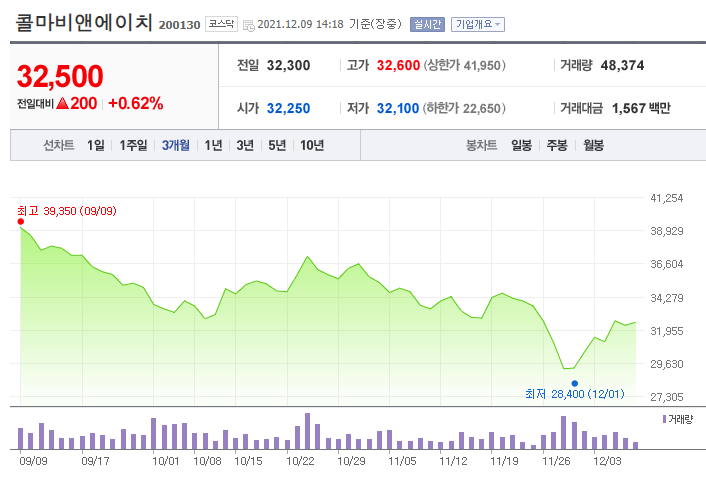

finance.naver.com

콜마비앤에이치(21.11.26., 리포트 발행 시점 주가 33,650원, 목표 주가 43,000원)

내수 회복 기대

2021년은 중국을 중심으로 한 식품영역의 견조한 수출 매출액 달성이 가능할 전망이다. 2021F 식품 수출 매출액 성장률은 +37% yoy 이다. 내수는 일부 고객사의 생산 내재화 이슈와 코로나 영향으로 식품과 화장품 모두 역성장이 예상된다. 다만, 위드코로나로 집합제한이 완화되고 있고, 글로벌 브랜드의 ODM 수주 및 국내 신규고객사 유치가 지속되고 있다는 점에서 분기 실적은 3분기를 기점으로 바닥을 다진 것으로 판단한다.

현대건설기계 종목분석 - 이익과 시너지 효과로 재평가 이어질 전망 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

현대건설기계(21.6.7., 리포트 발행 시점 주가 58,500원, 목표 주가 82,000원)

1Q21 실적은 컨센서스 큰 폭 상회

최근 2021년 1분기 실적은 매출액 9,649억원(+52% yoy), 영업이익 797억원(+647 yoy), 영업이익률 8.3%(+6.6%p yoy)을 기록한 바 있다. 매출액과 영업이익 모두 컨센서스를 크게 상회한 실적이었다. 매출액은 코로나 기저효과 및 각국 시장의 부양책 등으로 전년동기대비 중국 +122%, 인도 65%로 큰 폭 증가하는 등 대부분의 지역에서 증가세를 기록했다. 영업이익도 매출액 증가에 따른 고정비 절감 효과, 판가인상 등으로 높은 이익률을 기록했다.

※ 현대건설기계는 리포트에 나온 주가와 목표 주가가 많이 높기는 합니다만 저평가 종목으로써 제가 최근에 작성한 글도 읽어보시기 바랍니다.

코스피 - 현대건설기계 분석

이전에 썼던 글과는 다른 방식으로 요점만 간략히 써봄 현대건설기계 종목 글을 쓰게된 이유는 아래와 같다(뇌피셜 주의). 1. 러시아와 우크라이나가 전쟁할 느낌 2. 러시아에 수출하는 물품이

in4h.tistory.com

현대백화점 종목분석 - 4Q 업데이트: 우려와 달리 순항 중 : 네이버 금융

관심종목의 실시간 주가를 가장 빠르게 확인하는 곳

finance.naver.com

현대백화점(21.12.1., 리포트 발행 시점 주가 67,100원, 목표 주가 115,000원)

우려와 달리 순항 중

현대백화점의 2021년 10월 기존점포 신장률은 9.3%, 11월은 9% 수준을 추정한다. 지난해 10월 코로나19가 다소 완화하며 백화점 또한 회복세를 보여, 베이스가 높았다는 점을 고려할 때 10~11월 실적은 매우 고무적이다. 12월은 작년 3차 확산에 따른 기저가 있어오미크론 변이 관련 정부의 거리두기 변수가 없다면 양호한 실적이 예상된다. 아우터를 중심으로 한 패션 부문의 회복이 나타나고 있다. 10월 여성패션이 2019년 대비로도 4% 성장, 남성패션 또한 10% 신장했던 것으로 추정하며, 11월 또한 2019년 대비 성장을 예상한다. 올해 3분기 확진자 발생으로 일시적 판촉비 증가가 있었지만, 4분기에는 특이사항 없이 집행되고 있다. 내년부터 기존점에 포함되는 더현대서울은 2022년 8,000억원 수준 매출액을 예상하고, 탑라인 성장으로 BEP 시점 또한 단축될 것으로 전망한다. 위드코로나 시행으로 사회적 모임이 재개되고 있고, 이에 F&B 매출액이 4분기 백화점 집객 및 실적에 도움을 줄 것으로 전망한다.

'국내주식' 카테고리의 다른 글

| [리포트 공유] 슈피겐코리아 / SFA반도체 / 나이스정보통신 (0) | 2022.03.17 |

|---|---|

| 코스닥 - SFA반도체 소개 및 분석 (0) | 2022.03.16 |

| 코스피 - 현대건설기계 분석 (0) | 2021.12.09 |

| 코스피 - 코람코에너지리츠 소개 및 분석 (0) | 2021.11.16 |

| 코스닥 - 인탑스 소개 및 분석 (4) | 2021.11.16 |

댓글